En el momento que se menciona a las notas de credito se está haciendo alusión a una clase de documento que es enviado a un cliente para dar crédito a su cuenta, incluyendo un valor específico por el cual se realiza esta transacción, razón por la cual el motivo es incluido como parte de la nota de crédito.

Ahora bien, en ciertas circunstancias, en términos de ofrecer ejemplos sobre su utilización, la nota de crédito es útil para: las devoluciones o descuentos que se hacen posteriormente, cuando se corrigen los excesos presentes en facturas, cuando un artículo ha presentado una descompostura e incluso si se disminuyó su precio.

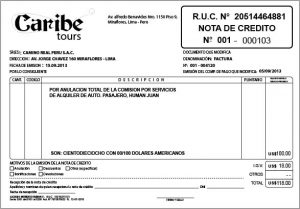

Para clarificar la definición de manera general, la nota de crédito habría que calificarla como un comprobante que goza de un carácter contable o tributario, que se usa para mantener una bonificación o un descuento, en relación con los bienes que fueron el objeto de venta.

Diferencia con la nota de débito

La nota de débito es emitida por el vendedor y allí se registra el importe por cada uno de los distintos conceptos generados por el cliente, es decir, implica que una deuda aparezca y deba ser pagada por él o en su defecto que el saldo corriente disminuya.

Leer más en https://www.tributos.net/